Det tog omkring 50 år for den almindelige skærmteknologi at skifte fra billedrør til LCD-paneler.Gennemgang af udskiftningen af sidste skærmteknologi er den vigtigste drivkraft for ny teknologi den stigende efterspørgsel fra forbrugere, mens kernen i den nye teknologi, der kommercialiserer udvikling, stadig er prisen.

Vi mener, at LCD-paneler med støtte fra mini-LED-baggrundsbelysning og andre teknologier vil være i stand til at imødekomme forbrugernes nye efterspørgsel efter high definition og storskærmsvisning.I betragtning af, at det nye teknologiudbytte, omkostninger og andre problemer er vanskelige at løse på kort sigt, forventes LCD-panelet stadig at være hovedteknologien på displayområdet i de kommende 5 til 10 år.

Udfordring: Ny teknologiudvikling og flaskehals

Detefterspørgslen fra displayindustrien er hovedsagelig bærbar, fleksibel, stor størrelse og høj opløsning.På nuværende tidspunkt omfatter den nye teknologi, der er udforsket af store producenter, hovedsageligt OLED, Micro-LED direkte display og andre teknologier.

Selvom Micro-LED har høj skærmydelse, tager det stadig tid at blive kommercialiseret.Micro-led er et forskningshotspot i displayindustrien og en af de mest lovende displayteknologier i fremtiden.Der er dog tekniske vanskeligheder såsom masseoverførsel, pakketest, fuld farve, ensartethed osv., som stadig er i forsknings- og udviklingsstadiet og stadig flere år væk fra kommerciel masseproduktion.

OLED-teknologien bliver gradvist kommercialiseret og brugt i små områder som ure og mobiltelefoner osv...OLED, også kendt som organisk lysdiode (OLED), er kendetegnet ved lavt strømforbrug, høj kontrast, fleksibilitet og relativt enkel proces gennem selvlysende billeddannelse.I øjeblikket er OLED-skærme hovedsageligt foldbare skærme repræsenteret af aktiv matrix AMOLED, der bærer smartphones.

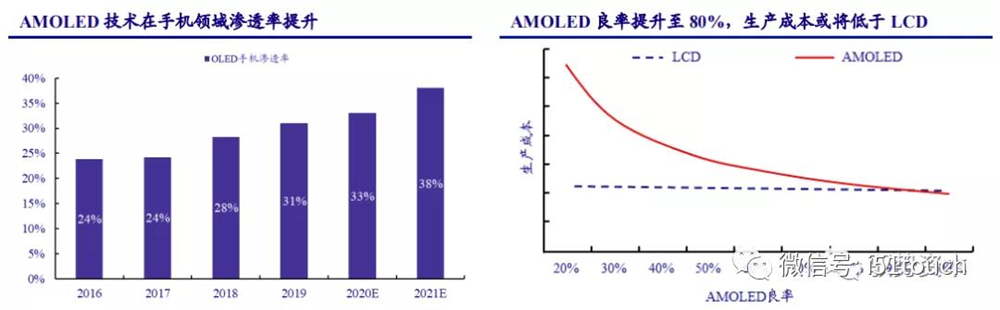

Der er stadig et prisgab mellem AMOLED- og LCD-telefonpaneler på grund af afskrivninger, arbejdsomkostninger og andre udgifter.Omkostningerne ved AMOLED kan være lavere end for LCDS, med udbytte på mere end 80 procent, ifølge Intelligence Research.Efterhånden som udbyttet forbedres, forventer Trendforce, at AMOLED-mobiltelefonpenetrationen vil stige fra 31 % i 2019 til 38 % i 2021, hvor AMOLED-mobiltelefonpenetrationen forventes at overstige 50 % i 2025.

Det tog omkring 50 år for den almindelige skærmteknologi at skifte fra billedrør til LCD-paneler.Gennemgang af udskiftningen af sidste skærmteknologi er den vigtigste drivkraft for ny teknologi den stigende efterspørgsel fra forbrugere, mens kernen i den nye teknologi, der kommercialiserer udvikling, stadig er prisen.

Vi mener, at LCD-paneler med støtte fra mini-LED-baggrundsbelysning og andre teknologier vil være i stand til at imødekomme forbrugernes nye efterspørgsel efter high definition og storskærmsvisning.I betragtning af, at det nye teknologiudbytte, omkostninger og andre problemer er vanskelige at løse på kort sigt, forventes LCD-panelet stadig at være hovedteknologien på displayområdet i de kommende 5 til 10 år.

Udfordring: Ny teknologiudvikling og flaskehals

Detefterspørgslen fra displayindustrien er hovedsagelig bærbar, fleksibel, stor størrelse og høj opløsning.På nuværende tidspunkt omfatter den nye teknologi, der er udforsket af store producenter, hovedsageligt OLED, Micro-LED direkte display og andre teknologier.

Selvom Micro-LED har høj skærmydelse, tager det stadig tid at blive kommercialiseret.Micro-led er et forskningshotspot i displayindustrien og en af de mest lovende displayteknologier i fremtiden.Der er dog tekniske vanskeligheder såsom masseoverførsel, pakketest, fuld farve, ensartethed osv., som stadig er i forsknings- og udviklingsstadiet og stadig flere år væk fra kommerciel masseproduktion.

OLED-teknologien bliver gradvist kommercialiseret og brugt i små områder som ure og mobiltelefoner osv...OLED, også kendt som organisk lysdiode (OLED), er kendetegnet ved lavt strømforbrug, høj kontrast, fleksibilitet og relativt enkel proces gennem selvlysende billeddannelse.I øjeblikket er OLED-skærme hovedsageligt foldbare skærme repræsenteret af aktiv matrix AMOLED, der bærer smartphones.

Der er stadig et prisgab mellem AMOLED- og LCD-telefonpaneler på grund af afskrivninger, arbejdsomkostninger og andre udgifter.Omkostningerne ved AMOLED kan være lavere end for LCDS, med udbytte på mere end 80 procent, ifølge Intelligence Research.Efterhånden som udbyttet forbedres, forventer Trendforce, at AMOLED-mobiltelefonpenetrationen vil stige fra 31 % i 2019 til 38 % i 2021, hvor AMOLED-mobiltelefonpenetrationen forventes at overstige 50 % i 2025.

Tredjely, OLED mangler omkostningsmæssig konkurrencefordel sammenlignet med LCD. Ifølge IHS Smarkit er det nuværende marked domineret af 49-60-tommer almindelige panelstørrelser.Tager man 55-tommer ULTRA-high-definition OLED som et eksempel, er produktionsomkostningerne for OLED-paneler med kun 60 % udbytte omkring 2,5 gange højere end for TFT-LCD af samme størrelse.På kort sigt kan OLED ikke hurtigt forbedre udbyttet af gode produkter på grund af de høje tekniske barrierer i de to nøgletrin sublimationsrensning og vakuumdestillation.

For store OLED-paneler er fremstillingsomkostningerne stadig omkring 1,8 gange højere end for TFT-LCD af samme størrelse, selvom udbyttet når 90 % eller mere.I betragtning af, at afskrivning også er en vigtig omkostningsfaktor, vil omkostningsgabet på 60 % udbytte stadig efter afskrivningen af OLED-fabrikken være 1,7 gange, og vil blive reduceret til 1,3 gange, når udbyttegraden er 90 %.

På trods af kapacitetsudvidelsestendensen og ydelsesfordelene ved OLED i segmentet for små og mellemstore skærme, har OLED stadig teknologi- og kapacitetsbegrænsninger om 3-5 år i storstørrelsessegmentet sammenlignet med TFT-LCD.De samlede fremtidige forsendelser af Samsung og LGD, som har investeret kraftigt i teknologien, vil ikke overstige 10% af den globale efterspørgsel efter tv-paneler, hvilket stadig er langt bagefter TFT-LCD forsendelser.

Nye muligheder: Mini – LED-baggrundsbelysningsteknologi bringer vækstmuligheder til LCD

LCD-teknologi har åbenlyse fordele i forhold til OLED-teknologi med hensyn til omkostninger og levetid.Den har en lille forskel i farveskala, opløsning og strømforbrug, og er ringere i kontrast og sløring af levende billeder.Selvom OLED har fremragende billedkvalitet, er dens selvlysende skærmteknologi anerkendt som den nye udviklingsretning for skærmindustrien i fremtiden.Mens materialestabiliteten og indkapslingsteknologien i OLED stadig skal forbedres.Sammenlignet med traditionel baggrundsbelyst LCD, som er blevet udviklet og moden, har omkostningerne stadig plads til yderligere reduktion.

Udseendet af mini-LED har ændret den passive situation for LCD.Tilføjelsen af mini-LED-baggrundsbelysningsteknologi forbedrer LCD-ydeevnen betydeligt og konkurrerer direkte med OLED i alle aspekter af ikke-fleksibel skærmydeevne.Da Mini – LED har lokal dæmpningsteknologi, kan høj dynamisk kontrast og bred farveskalavisning realiseres gennem dynamisk dæmpning af hele billedet.Gennem den specielle indkapslingsstruktur og håndværk kan lysvinklen øges, og halo-effekten kan svækkes, for at gøre næsten nul OD-design realiseret i terminalen med ensartet selvblandingseffekt og realisere letheden af hele maskinen og opnå det samme effekt som OLED-skærm.

Som LCD-baggrundsbelysningsteknologi præsenterer Mini-LED flere fordele: høj dynamisk kontrast, højt dynamisk område, antallet af dæmpningsområder afhænger af LCD-skærmens størrelse, tænd/sluk-afstand og opløsning.

Ifølge LEDinside, hvis LCD konkurrerer direkte med OLED, vil produktets livscyklus være omkring fem til 10 år, og hvis mini-LED tilføjes for at forbedre LCD-ydelsen, vil produktets livscyklus blive øget med 1,5 til to gange.

Vi mener, at kombinationen af Mini-LED og LCD kan udvide livscyklussen for eksisterende LCD-produkter og styrke panelproducenternes differentierede forhandlingsstyrke.Det forventes, at mini-LED-baggrundsbelyste LCD-skærme vil blive meget brugt i avancerede notebook-, e-sports-skærme og tv-produkter i store størrelser fra 2021.

LCD-panel er en typisk teknologi – intensiv og kapitalintensiv industri. På grund af misforholdet mellem udbud og efterspørgsel forårsaget af den 2-årige byggeperiode for ny produktionslinje og den 1-årige kapacitetsstigningsperiode, viser industrien en stærk periodicitet.Vi tror, at efterhånden som industrien modnes, vil producentens nye kapacitet reduceres betydeligt.På baggrund af, at efterspørgselssiden er stabilt voksende og udbudssiden med stabil kapacitet, er industriens udbuds- og efterspørgselsmønster forbedret, periodisk vil blive væsentligt reduceret, panelpriserne vil forblive inden for et rimeligt interval, og LCD-panelproducenternes rentabilitet vil stige meget.

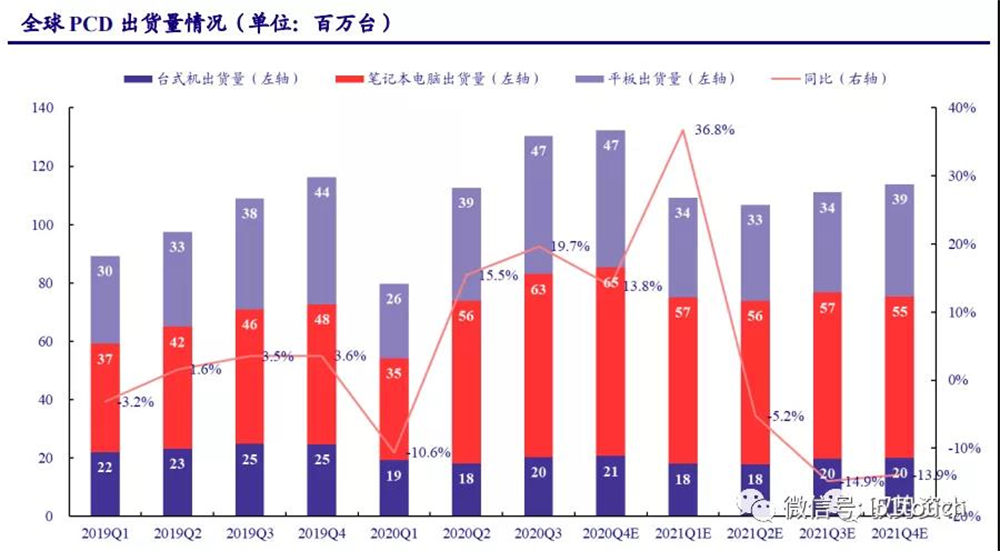

PCD er meget efterspurgt under boligøkonomien,so nye produkter bringer LCD ny plads.Inden for IT er efterspørgslen efter mellemstore bærbare computere stærk under "hjemmeøkonomien".Selvom den nye coronavirus-sygdom (COVID-19) undertrykte forbrugernes efterspørgsel i første kvartal af 2020, steg efterspørgslen fra brugere om at tage undervisning og arbejde hjemme i epidemiperioden.Siden andet kvartal af 2020 er PCD-forsendelserne steget kraftigt: ifølge IDC-statistikker nåede globale PCD-forsendelser op på 130 millioner enheder i 3. kvartal 2020 med en år-til-år-vækst på 19,7 %, hvilket nåede et 10-årigt højdepunkt.

Blandt dem er notebooks og tablets vigtige vækstpunkter på PCD-markedet, med globale forsendelser på henholdsvis 0,63/47 millioner enheder i 3. kvartal 2020, en stigning på henholdsvis 36 % og 25 % år-til-år.Gentagelsen af COVID-19 og forbrugsstimulerende politikker i forskellige lande forventes at stimulere markedsefterspørgslen yderligere.Globale computerforsendelser forventes at vokse med 14 % år-til-år i 4. kvartal 2020, med en samlet forsendelse på omkring 455 millioner enheder i 2020, en stigning på 10,47 % år-til-år.IDC forudser, at globale computerforsendelser gradvist vil vende tilbage til omkring 441 millioner enheder fra og med 2021, når pandemien begynder at aftage.

Vi beregnede efter scenariet, hvor COVID-19-pandemien gradvist aftog i 2021. I 2021 forventes LCD-forsendelser at vende tilbage til 1,14 millioner enheder for LCD, 2,47 millioner enheder for notebook og 94 millioner enheder for tablets.Væksten i LCD-forsendelser forventes at stige til omkring 1 % i 2022-2023.Notebook-forsendelser kan gradvist vende tilbage til langsigtede gennemsnit fra høje niveauer.Væksten i TABLET LCD-forsendelser forventes at forblive på 1,5 %, under hensyntagen til stigningen i tabletefterspørgslen fra nye teknologier såsom mini-LED-baggrundsbelysning.

Ifølge Strategy Analytics og NPD Display Research-rapporterne stiger notebook- og tablet-computere ifølge gennemsnitsstørrelsen af LCD-skærme med henholdsvis 0,33 tommer, 0,06 tommer og 0,09 tommer hvert år, og skærmforholdet er 4:3, den globale forsendelse område af IT LCD-paneler forventes at nå 29 millioner kvadratmeter i 2023 med en sammensat vækstrate på 1,02 % fra 2020 til 2023.

Selv hvis den oversøiske kapacitetstilbagetrækningsplan forlænges på ubestemt tid, tegner dens eksisterende kapacitet sig for omkring 2,23%, og industriens udbud og efterspørgsel vil forblive under ligevægtsgrænsen.

Pris: cyklisk svækkelse, forventes at stabilisere sig i et rimeligt interval

Opretholdelse af lagercyklusslav,ogstore panelpriser fortsætter med at stige. I begyndelsen af 2020, på grund af virkningen af COVID-19-pandemien, faldt den globale tv-efterspørgsel, hvilket påvirkede markedets tidligere forventede vækstlogik, og panelefterspørgslen faldt.I andet halvår er panelbeholdningen reelt blevet reduceret, og beholdningscyklussen forbliver på et lavt niveau på omkring en uge.Efterspørgslen efter store paneler er gradvist steget, men udbuddet af panelkapacitet er faldet, så prisen er fortsat med at stige.

Mellemstørrelse panelpriser stiger. I 2019 faldt PCD-efterspørgslen fra sit højeste, hvilket førte til et fald i priserne på mellemstore paneler.Priserne på bærbare paneler har været stigende siden februar på grund af en stigning i efterspørgslen efter bærbare computere i 2020. Og prisen fortsætter med at stige i 2021 med stigende procentdel. Ifølge vinddatastatistikker steg priserne på 14,0-tommer bærbare paneler med 4,7 % i januar 2021 måned-til-måned.Efter vores mening er efterspørgslen efter bærbare pc'er fortsat stærk i 2021, og der er stadig plads til, at priserne på bærbare paneler kan stige.

Vi tror på, at panelprisernes cykliske karakter gradvist vil aftage, efterhånden som industriens udbuds- og efterspørgselsmønstre forbedres.Specifikt, efterhånden som efterspørgslen efter mobiltelefonterminaler stiger, forventes små panelpriser at fortsætte med at reparere.I 2021 er efterspørgslen efter notebooks fortsat høj, så priserne på mellemstore paneler forventes at fortsætte med at stige.På grund af den kontinuerlige tilbagetrækning af oversøisk panelproduktionskapacitet og genopretning af tv-efterspørgslen forventes det, at den stigende tendens med priser på store paneler forventes at fortsætte indtil 2021H1.Og panelprisstigninger forventes at forbedre lønsomheden for panelproducenter markant.

Indlægstid: 25. december 2021